In deze nieuwsbrief nemen we even de tijd om terug te blikken op de evolutie van de marktprijzen voor elektriciteit en gas het afgelopen jaar. Dit kan ons een idee geven waar de prijzen in de nabije toekomst naar toe zullen gaan.

De elektriciteitsprijs gaat al sinds het tweede kwartaal van 2017 in stijgende lijn. In de loop van 2017 zagen we een stijging van zo’n 10 €/MWh met prijzen boven de 40 €/MWh.

Begin dit jaar kwam er een correctie op deze hausse en daalde de prijs terug onder de 40 tot rond de 38 €/MWh. Dit was echter tijdelijk want ondertussen zien we prijzen rond de 42 €/MWh voor 2019.

Verklaringen voor deze forse stijging zijn te vinden in de evolutie van de grondstofprijzen (akkoord OPEC, stijging vraag naar aardgas en steenkool – zie verder) en de CO2-certificatenmarkt.

Wat zijn CO2-emissierechten?

Deze rechten hebben als doen de CO2 uitstoot in Europa te beperken. Ieder jaar moeten energie-intensieve bedrijven (industrie, luchtvaart - en elektriciteitssector) rechten indienen om hun CO2 uitstoot in te dekken (1 recht per ton uitstoot). Internationale bedrijven krijgen deze gratis toegekend, om hun concurrentiepositie te vrijwaren. De overige bedrijven dienen deze aan te kopen, hetzij via een veiling of via een ander bedrijf. Zo ontstaat er dus een markt. Het doel van dit systeem is om de CO2-uitstoot in Europa te doen dalen. Maar op vandaag zijn de rechten zo goedkoop dat het financieel interessanter is om gewoon extra rechten aan te kopen in plaats van milieuvriendelijke investeringen te doen!

De CO2 emissierechten.

De hervormingen(1) van de C02-certificatenmarkt zorgde voor een aanzienlijke prijsschok. Door het wegwerken van het surplus aan rechten, ontstaan tijdens de financiële crisis, wil men de prijs terug doen stijgen (doel = 30 €/certificaat). Een te lage certificaatprijs geeft namelijk niet genoeg incentive om investeringen te doen die de CO2-uitstoot beperken.

De hervormingen hebben hun effect – ondanks een lichte terugval na het Brexit-referendum – niet gemist.

Aangezien (onder andere) elektriciteitsproducenten zich moeten indekken met deze rechten heeft een prijsstijging een directe impact op de elektriciteitsprijs.

Steenkoolprijzen

Begin dit jaar stond de steenkoolprijs dubbel zo hoog in vergelijking met het historisch dieptepunt van begin 2016 met prijzen boven de 100 $/ton.

Sinds mei 2017 begon deze opnieuw sterk te stijgen. China besliste namelijk om steenkool ook te beginnen importeren, wat een sterke impact had op de vraag. Dit duwde de Duitse elektriciteitsprijs 20% omhoog wat voelbaar was tot in België.

Olieprijs

Begin 2017 daalde de olieprijs met zo’n 10$/vat ondanks het akkoord tussen de OPEC-landen om de productie te beperken. Dit voornamelijk dankzij de productiestijging in de VS, dat als land meer en meer een impact heeft op de olieprijs.

Halverwege 2017 begon de olieprijs toch terug te stijgen en noteert deze ondertussen aan 75 $/vat, het hoogste peil sinds eind 2014. Dit wordt onder andere verklaard doordat de OPEC-landen hun akkoord tot productiebeperking aanhielden en de VS hun reserves niet op peil konden houden. Een wereldwijde economische groei en de geopolitieke situatie in het Midden-Oosten zetten de markt verder onder druk.

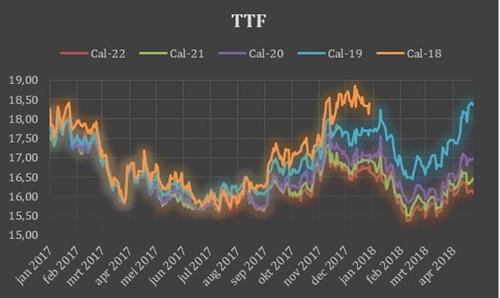

Aardgas

De stijging van de olieprijs zorgt voor een opwaartse druk op de aardgasprijzen.

De warme zomer van 2017 zorgde voor een exponentiële aardgasvraag. Door de lage waterreserves en gebrek aan kernenergie deden de (voornamelijk Zuid-) Europese elektriciteitsproducten een groter beroep hun aardgascentrales. Met als neveneffect dat er niet genoeg reserves konden worden aangelegd voor de daaropvolgende winter.

Hierdoor steeg de prijs van zo’n 15 €/MWh naar 18 €/MWh. Een vergelijkbare stijging als in de elektriciteitsmarkt met van ongeveer 20%.

Stijgende markt

We kunnen dus samenvatten dat alle indicatoren stijgende zijn met stijgende energieprijzen tot gevolg. Zoals altijd is het koffiedik kijken wat de (nabije) toekomst zal brengen. Zeker is dat het de moeite kan zijn de evolutie van kortbij op te volgen om op (korte) termijn een beslissing te nemen voor energiecontracten in 2019 en verder. U kan de prijzen steeds opvolgen via https://my.elexys.be/MarketInformation.aspx en onze newsletter op https://my.elexys.be/MarketInformation/SubscribeMarketInformationNewsle….

(1) In 2013 werd beslist om een veiling van 900 miljoen rechten (die zou plaats vinden in 2014, 2015 en 2016) uit te stellen tot 2019 en 2020.

In 2015 werd een reserve opgericht die automatisch emissierechten absorbeert in geval van een groot overschot. De uitgestelde veiling werd hier ook aan toegevoegd. Deze 900 miljoen rechten komen dus finaal niet in de markt terecht.